In den letzten Monaten wurde ich immer häufiger um Rat gefragt: Wie soll ich mein Geld anlegen? Wo kann ich noch eine gute Rendite bekommen? Ist mein Geld noch sicher? Soll ich eine Eigentumswohnung kaufen? … Diese Fragen zeigen eine große Verunsicherung, wie man Geld anlegen sollte. Im folgenden Artikel möchte ich nun Hintergründe beleuchten, woher diese Verunsicherung kommt und wie man sich als Anleger in diesen Zeiten verhalten sollte.

Sichere Finanzprodukte finden ist unmöglich

Die aktuelle Finanzkrise ist, wie jede Finanzkrise vor ihr, zunächst einmal eine Vertrauenskrise. In mehreren Phasen zwischen 2008 und 2012 haben sich die Banken untereinander kein Vertrauen mehr geschenkt und dadurch die äußerst wichtig Kreditvergabe zwischen den Banken zum Erliegen gebracht. Der Grund dafür waren sog. toxische Wertpapiere, deren Giftigkeit sich dadurch auszeichnete, dass Sie Ihren Status in wenigen Wochen von als sicher geglaubten Investments zu hoch riskanten Wetten änderten und deshalb viel an Wert verloren. Jedoch wurde dadurch nicht nur die Kreditwürdigkeit der Banken selbst beschädigt, viele Privatanleger wurden ebenfalls dahingehend überrascht, dass einige ihrer Anlagen plötzlich sehr viel an Wert eingebüßt haben. Damit wurden nicht nur hoch komplexe Kreditderivate wie CDOs (Collateralized Debt Obligations) oder ABS (Asset-Backed Securities), die ausschließlich von institutionellen Anlegern gekauft wurden, zu toxischen Anlagen, sondern es entwickelten sich auch klassische Geldmarktfonds, Zertifikate und schließlich europäische Staatsanleihen zu hoch riskanten Geschäften, die plötzlich immens an Wert verloren.

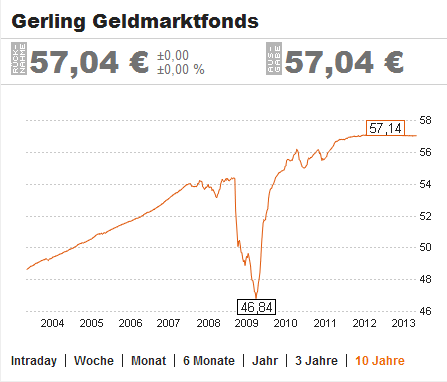

Geldmarktfonds galten vor der Finanzkrise als sicher. Dieser Chart zeigt, dass dieses seit der Finanzkrise nicht mehr der Fall ist. (Quelle: Handelsblatt)

Wenn schon die institutionellen Anleger und Investmentbanker diese Risiken nicht vorhergesehen haben, dann ist es für private Anleger unmöglich sichere Anlageprodukte zu finden. Komplett sichere Anlagen sind also verschwunden – es gibt sie nicht mehr und es gab sich eigentlich nie. Diese Ansicht hat sogar Eingang in die Finanzmathematik gefunden: Der sog. risikolose Zinssatz zur Bewertung von Finanzprodukten ist verschwunden.

Skandale haben das letzte Vertrauen in Bankberatung vernichtet

Immer wieder machen Finanzinstitute durch Skandale auf sich aufmerksam. Sei es der Umsatzsteuerbetrug bei HVB oder Deutsche Bank, Zinsmanipulation (LIBOR) durch fast alle großen Banken oder die Unterschlagung bei Immobilienfonds wie S&K. Es hat den Anschein, dass es bei Finanzinstituten nicht nur einige schwarze Schafe gibt, sondern dass die weißen Schafe komplett fehlen. Zurecht vertrauen viele Deutsche ihrem Bankberater nun nicht mehr.

Provisionsbasierte Finanzberatung ist nicht finanzierbar

Eine weitere Nachwirkung der aktuellen Finanzkrise ist die anhaltende Niedrigzinsphase. In den letzten 5 Jahren sind die Zinsen beispielsweise für öffentliche Anleihen von 4% p.a. auf nur noch 1.5% p.a. gefallen. Über die letzten 40 Jahre sind die Zinsen kontinuierlich gefallen. Noch in den 90er Jahren waren über 8% keine Seltenheit:

In den letzten 40 Jahren sind die Zinsen kontinuierlich gefallen.

Durch die sinkenden Zinsen wird es unmöglich eine sinnvolle Finanzberatung durch Provisionen zu finanzieren. Wer beispielsweise einen Rentenfond mit 5% Ausgabeaufschlag und 1% Managementgebühr p.a. in den 90er Jahren kaufte, verdiente ab dem 2. Jahr bereits eine ansehnliche Rendite von 5% bis 7% p.a. . Von den aktuellen Zinsen von ca. 1.5% bleiben nach Abzug der Managementgebühr noch 0.5%. Bei 5% Ausgabeaufschlag hat der Fondwert frühestens nach 10 Jahren den Stand des eingesetzten Kapitals erreicht. Somit kann eine Finanzberatung nicht mehr durch Provisionen und Ausgabeaufschläge finanziert werden. Privatanleger verhalten sich also rational, keine Finanzprodukte zu kaufen, die von Bankberatern empfohlen werden.

Welche Anlageprodukte sind zu empfehlen?

Im folgenden finden Sie eine Aufzählung der gängigen Anlagemöglichkeiten für Privatanleger und meine oberflächliche Bewertung als Investion für Privatanleger. Genauere Analysen folgen später auf diesem Blog.

Anlagen, die uneingeschränkt zu empfehlen sind, kommen aus den Gruppen:

- staatliche Rente

- Betriebsrente

- Immobilien selbstgenutzt

- Börsengehandelte Indexfonds (ETF)

Mit Einschränkungen zu empfehlen sind

- Aktien

- Anleihen

- Offene Fonds

- Riesterrente

- Immobilien

- Gold

- Wandelanleihen, Genussscheine

- Giro-, Tages- oder Festgeldkonto

Nicht zu empfehlen sind alle Investments aus den Bereichen

- geschlossene Fonds

- Lebensversicherung nach 2005

- Bausparen

- andere Metalle und Rohstoffe außer Gold

- Zertifikate

- strukturierte Anleihen

- Optionsscheine

- Terminmarkt (Optionen und Futures)

Markus Kohler

Das Problem Geld anlage beschäftigt mich schon eine geraume Zeit, denn ich weiß einfach nicht, wie ich wieder Geld sparen soll, bei dieser Finanzlage.